22/04/2022

El Impuesto sobre el Valor Añadido (IVA) es un componente crucial en cualquier proyecto de construcción o reforma, incluyendo las modernas casas prefabricadas. Comprender cómo se aplica es fundamental para planificar adecuadamente el presupuesto y evitar sorpresas. Las normativas varían según la jurisdicción, pero podemos analizar dos enfoques presentados en la información proporcionada para tener una visión clara de las bases y condiciones aplicables.

En general, los servicios relacionados con la construcción de bienes inmuebles están gravados con IVA. Sin embargo, la forma en que se calcula la base imponible y la tarifa aplicable pueden tener particularidades significativas que dependen del tipo de obra (nueva construcción o reforma) y del contexto normativo específico.

El IVA en la Construcción de Bienes Inmuebles: Base y Tarifa

Al hablar de la construcción de bienes inmuebles, como podría ser una casa prefabricada considerada nueva construcción, la base imponible del IVA no siempre recae sobre el valor total del contrato. En algunos contextos, existe una base gravable especial.

Según la información analizada, en ciertos contratos de construcción de bien inmueble, el IVA se genera únicamente sobre la parte de los ingresos que corresponde a los honorarios obtenidos por el constructor. Esto significa que, bajo este esquema, el valor de los materiales y suministros necesarios para la obra no forma parte de la base sobre la que se calcula el impuesto.

Si el contrato no especifica honorarios, la base gravable especial se determinará sobre la remuneración del servicio que constituya la utilidad del constructor. Es vital que esta parte, ya sean honorarios o utilidad, esté claramente señalada en el contrato y que, en ningún caso, sea inferior a la que comercialmente se aplicaría a contratos similares.

¿Qué sucede si no se pactan ni honorarios ni utilidad en el contrato? Si no hay forma de determinar esta base especial, la normativa podría llevar a que el IVA se facture sobre el valor total del contrato de construcción. De ahí la importancia de la claridad en los acuerdos contractuales.

IVA Descontable en Construcción

Un aspecto clave para los constructores es el IVA que pueden descontar. En el caso de esta base especial (honorarios o utilidad), el responsable del impuesto (el constructor) solo podrá solicitar impuestos descontables por los gastos que estén directamente relacionados con los honorarios percibidos o la utilidad obtenida. Esto implica una limitación importante: el IVA pagado en los costos y gastos necesarios para la construcción del bien inmueble, como la adquisición de materiales, generalmente no dará derecho a descuento.

Tarifa Aplicable

La tarifa del IVA en contratos de construcción de bien inmueble, cuando no hay una norma específica que establezca una tarifa reducida para este tipo de servicio, suele ser la tarifa general del impuesto. La información proporcionada menciona una tarifa general del 19%, que se aplicaría sobre la base gravable especial (honorarios o utilidad) descrita anteriormente.

El Concepto A.I.U. y el IVA en Construcción

Es importante destacar que, en el contexto específico de la normativa analizada, la figura del A.I.U. (Administración, Imprevistos, Utilidad), que se utiliza como base gravable para el IVA en algunos contratos de prestación de servicios, no aplica para los contratos de construcción de bien inmueble. La base gravable para IVA en construcción se rige por la regla especial de honorarios o utilidad.

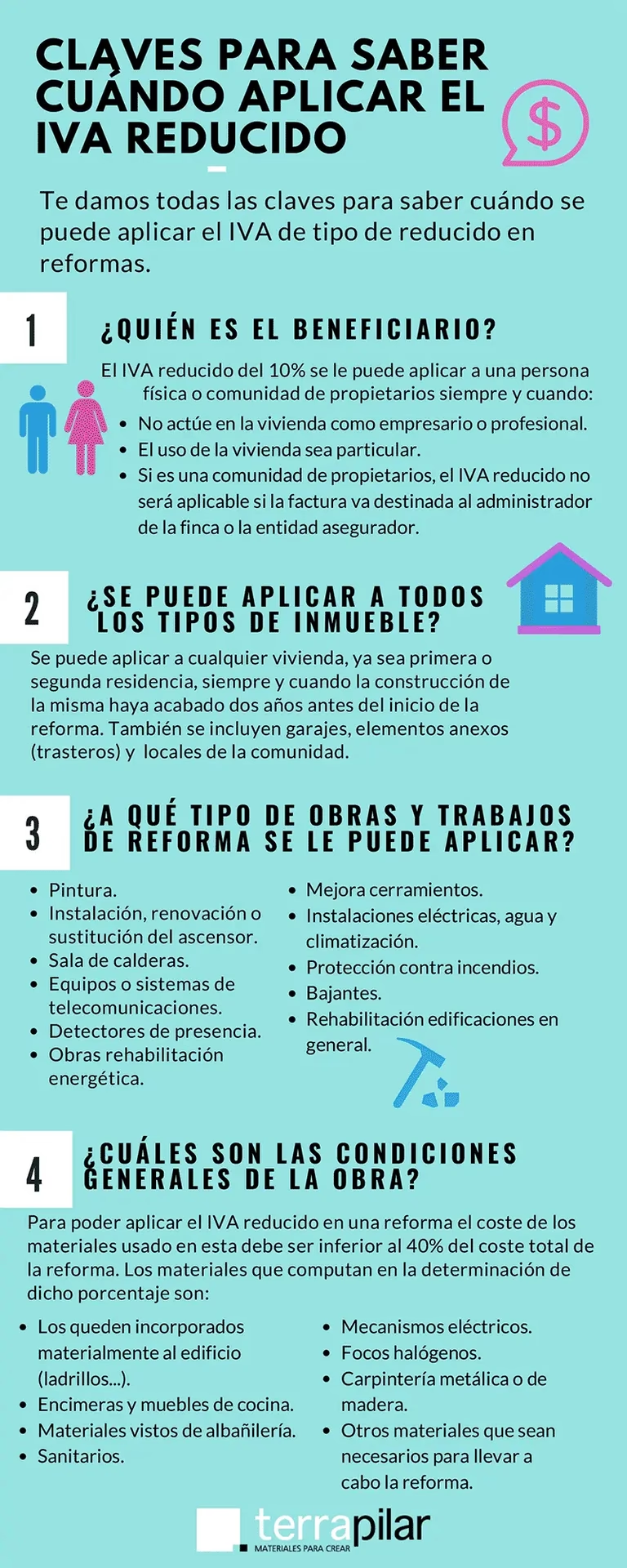

El Tipo Reducido del 10% en Reformas de Viviendas

Más allá de la construcción nueva, las reformas y rehabilitaciones de viviendas presentan otro escenario en cuanto a la aplicación del IVA. En ciertas jurisdicciones, como se desprende de la información, es posible aplicar un tipo impositivo reducido del 10% en lugar del general (que podría ser el 21% en este contexto) para obras de renovación y reparación.

Este tipo reducido es un factor importante de competitividad para las empresas constructoras y un ahorro potencial para los clientes. Sin embargo, su aplicación está sujeta a requisitos estrictos:

- Tipo de Obra: Debe tratarse de obras de renovación y reparación, es decir, reformas, en edificios o partes de los mismos destinados a viviendas. Es crucial diferenciarlas de obras de rehabilitación (que tienen sus propios criterios, a menudo relacionados con el coste estructural o total del proyecto) y de nueva construcción.

- Tipo de Inmueble: El inmueble objeto de la reforma debe ser una vivienda o una parte de un edificio residencial. Esto incluye espacios y elementos comunes (portales, escaleras) y anexos (garajes, trasteros) si están en un edificio de viviendas.

- Antigüedad del Inmueble: El inmueble no debe ser de nueva construcción ni recién rehabilitado. Deben haber transcurrido, al menos, 2 años desde la construcción o la última rehabilitación significativa para que la reforma califique para el tipo reducido. Esto excluye, por ejemplo, la reforma de un local comercial o de una vivienda recién terminada.

- Tipo de Cliente: El cliente debe ser una persona física que utilice el inmueble como vivienda para uso particular (ya sea su residencia habitual o una segunda residencia) y que, además, sea quien asuma el coste de la reforma. También aplica a Comunidades de Propietarios por obras en elementos comunes. No aplica si el cliente es una empresa o un autónomo que reforma su oficina, ni si el propietario reforma la vivienda para alquilarla.

- Manifestación del Cliente: Para dar seguridad al constructor, el cliente debe proporcionar una declaración escrita firmada, manifestando que se cumplen los requisitos mencionados (antigüedad del inmueble, uso como vivienda particular).

Materiales y el Límite del 40%

Un punto crítico para la aplicación del 10% de IVA en reformas es el coste de los materiales aportados por el constructor. El coste de los materiales que el constructor puede aportar a la obra no puede exceder el 40% del precio total de la obra de reforma. Si el coste de los materiales supera este límite, no se podrá aplicar el tipo reducido y se aplicará la tarifa general (ej. 21%) a toda la base imponible.

Se consideran materiales aquellos que se incorporan físicamente al inmueble (ladrillos, yeso, etc.). El coste de estos materiales se valora por su precio de adquisición o coste de producción. Es fundamental que el constructor lleve un control detallado de los costes de mano de obra y materiales y los desglose adecuadamente, tanto internamente como en la factura al cliente.

La subcontratación también afecta este límite. Para el cálculo del 40%, se considera el coste de los materiales aportados por el subcontratista como parte del coste total de materiales de la obra principal. Por ello, es recomendable que las facturas de los subcontratistas también detallen por separado el coste de los materiales y la mano de obra.

Recomendaciones para el Constructor

Para aplicar correctamente el IVA reducido del 10% y evitar problemas con la administración tributaria, es altamente recomendable que el constructor:

- Obtenga y archive la declaración escrita del cliente.

- Realice un análisis detallado y documente el coste de los materiales aportados.

- Exija a los subcontratistas facturas con desglose de materiales y mano de obra.

- Emita facturas al cliente detallando el coste de materiales y mano de obra, e indicando que el coste de los materiales aportados no excede el 40% del precio total.

Planificar y controlar el coste de los materiales es esencial para poder repercutir el tipo reducido y mantener la competitividad en el mercado de reformas.

Comparativa: IVA General vs. IVA Reducido en Construcción/Reformas

| Característica | IVA General (Construcción Nueva - Contexto 1) | IVA Reducido (Reformas - Contexto 2) |

|---|---|---|

| Tipo de Obra | Construcción de Bien Inmueble (Nueva Obra) | Renovación y Reparación (Reformas) |

| Base Imponible | Especial: Honorarios o Utilidad del constructor (no materiales) | Precio total de la obra (sujeto a límite de materiales) |

| Tarifa | General (Ej: 19%) | Reducida (Ej: 10%) |

| Materiales en Base Imponible | No incluidos | Incluidos, pero con límite en coste aportado por constructor |

| IVA de Materiales (Descontable) | Generalmente no descontable | Puede estar implícito en el coste total de la obra sobre el que se aplica el 10% (no se desglosa IVA de materiales vs. mano de obra en la base) |

| Antigüedad del Inmueble | No aplica (obra nueva) | Mínimo 2 años desde construcción/rehabilitación |

| Tipo de Cliente | Cualquiera (sujeto a normativa) | Persona física (uso particular) o Comunidad de Propietarios |

| Requisito Cliente | Ninguno específico relacionado con uso/antigüedad para la base especial | Declaración escrita sobre uso y antigüedad |

| Límite Materiales Constructor | No aplica a la base especial | Coste aportado por constructor no excede 40% del total obra |

Preguntas Frecuentes sobre el IVA en Construcción

- ¿Se paga IVA sobre los materiales si construyo una casa nueva?

Según el modelo de base especial analizado, el IVA se aplica sobre los honorarios o la utilidad del constructor, no sobre el coste de los materiales. - ¿Puedo descontar el IVA que pago al comprar materiales para la construcción?

Generalmente no. En el esquema de base especial sobre honorarios/utilidad, solo puedes descontar el IVA de gastos directamente relacionados con esa base, no con los materiales o costos de la obra en sí. - ¿Cuándo puedo aplicar el 10% de IVA en una obra?

El 10% aplica en reformas de viviendas que tengan más de 2 años de antigüedad, siempre que el cliente sea una persona física que la use como vivienda particular (o una comunidad de propietarios) y que el coste de los materiales aportados por el constructor no supere el 40% del total de la obra. - ¿Qué pasa si el cliente no me entrega la declaración para aplicar el 10%?

Sin la declaración escrita del cliente que confirme que se cumplen los requisitos, el constructor asume un riesgo al aplicar el tipo reducido. Es una salvaguarda importante para justificar la aplicación del 10% ante la administración tributaria. - ¿Aplica el concepto A.I.U. para calcular el IVA en un contrato de construcción?

Según la normativa específica referenciada para contratos de construcción de bien inmueble, la base gravable del IVA es la especial (honorarios o utilidad), y no se utiliza la figura del A.I.U.

En conclusión, la aplicación del IVA en la construcción de viviendas, incluidas las prefabricadas, es un tema con matices importantes. Ya sea que se trate de una obra nueva con una base imponible especial sobre honorarios o utilidad, o de una reforma que pueda acogerse a un tipo reducido del 10% bajo estrictas condiciones de antigüedad, tipo de cliente y 40% límite de materiales, es fundamental conocer y cumplir con la normativa vigente en la jurisdicción correspondiente. Una correcta planificación fiscal y una documentación adecuada son clave para el éxito de cualquier proyecto constructivo.

Si quieres conocer otros artículos parecidos a IVA en Construcción de Casas: Guía Práctica puedes visitar la categoría Vivienda.