13/03/2018

El Impuesto sobre los Bienes Personales es un tributo anual que recae sobre la riqueza de las personas, determinado por la Administración Federal de Ingresos Públicos (AFIP) basándose en los bienes que poseen al 31 de diciembre de cada año. Como cada período fiscal, AFIP actualiza los valores y las escalas que definen quiénes deben declarar y, fundamentalmente, quiénes están eximidos de abonar este gravamen. Es crucial entender qué activos y bajo qué condiciones no están alcanzados por este impuesto para cumplir correctamente con las obligaciones fiscales.

La normativa establece umbrales específicos por debajo de los cuales no surge la obligación de pago, e incluso contempla exenciones particulares para ciertos bienes, como la vivienda única.

El Mínimo No Imponible General

Una de las principales razones por las que una persona puede no pagar el Impuesto sobre los Bienes Personales es que la suma total del valor de sus bienes gravados situados en el país no supere un determinado umbral. Para un período fiscal reciente (mencionado en la información como 2022, aunque los valores se actualizan anualmente), este monto se fijó en $11.282.141,08. Esto significa que si, al 31 de diciembre, la suma de todos tus activos sujetos al impuesto (exceptuando la parte exenta de la casa habitación, como veremos a continuación) es inferior a esta cifra, no tendrás que abonar el impuesto.

Es importante destacar que este mínimo no imponible general se aplica sobre la sumatoria de todos los bienes gravados, incluyendo el valor que corresponda computar por la casa habitación una vez aplicada su exención específica.

La Exención de la Casa Habitación

La vivienda utilizada como casa habitación goza de un tratamiento especial en el Impuesto sobre los Bienes Personales. Los inmuebles que cumplen con esta condición están exentos del impuesto hasta un determinado valor. Según la información proporcionada, para un período fiscal (identificado como 2022), este valor exento era de $56.410.705,41.

Esto funciona de la siguiente manera:

- Si el valor de tu casa habitación es inferior a este umbral, el 100% de su valor está exento del impuesto.

- Si el valor de tu casa habitación supera este umbral, solo la parte que excede el mínimo no imponible específico de la casa habitación será considerada como bien gravado y se sumará al resto de tus bienes para determinar si superas el mínimo no imponible general y, en ese caso, cuánto debes pagar.

Es crucial notar que la información menciona un valor de mínimo no imponible para casa habitación para el período fiscal 2023 de $136.887.041,42. Esto ilustra cómo los valores se actualizan anualmente y es fundamental consultar las cifras vigentes para cada período fiscal que se liquida.

Por lo tanto, tu casa principal puede ser una parte importante de tu patrimonio que, total o parcialmente, no paga Bienes Personales.

¿Quiénes Están Exentos de Pagar?

Más allá de los umbrales y exenciones de bienes específicos, la ley también define quiénes son los sujetos pasivos del impuesto y quiénes pueden estar exonerados de la obligación de pago en ciertas circunstancias:

- Personas humanas residentes en el país y sucesiones indivisas radicadas en el mismo: Están sujetas al impuesto por sus bienes situados tanto en Argentina como en el exterior. La exención de pago surge si la suma de sus bienes gravados (después de aplicar exenciones específicas) no supera el mínimo no imponible general.

- Personas humanas residentes en el exterior y sucesiones indivisas radicadas en el mismo: Están sujetas al impuesto únicamente por los bienes situados en el país. Al igual que los residentes, la exención de pago aplica si la suma de sus bienes gravados en Argentina no supera el mínimo no imponible general.

- Sucesiones indivisas: Tributan por los bienes que posean al 31 de diciembre de cada año, pero solo durante el lapso transcurrido entre el fallecimiento del causante y la declaratoria de herederos o la declaración de validez del testamento. Fuera de este período, la obligación recae sobre los herederos o legatarios. Durante el período en que la sucesión es sujeto pasivo, también aplica el mínimo no imponible general.

En resumen, la exención de pago puede deberse a que la sumatoria del patrimonio gravado no alcanza el mínimo legal, o a que la persona no se encuadra como sujeto obligado al impuesto en determinadas circunstancias (aunque el texto se centra más en la primera causa).

Contexto: Valuación de Inmuebles y Fechas Clave

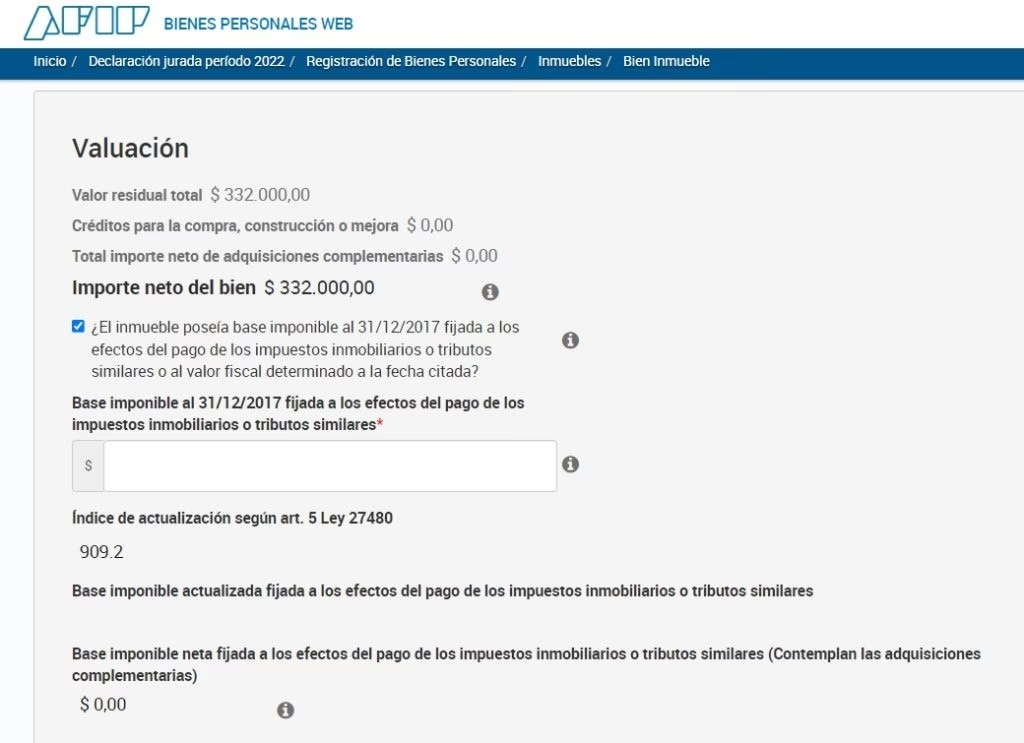

Para determinar si se superan los umbrales, es fundamental saber cómo se valúan los bienes, especialmente los inmuebles, que suelen representar una parte significativa del patrimonio.

Según la ley, la valuación de un inmueble se toma como el mayor valor entre:

- El costo de adquisición o valor a la fecha de ingreso al patrimonio, actualizado y deducida la amortización (valor residual).

- La base imponible fijada para los impuestos inmobiliarios o tributos similares al 31 de diciembre del año fiscal.

- El valor fiscal determinado a esa fecha, que se actualiza anualmente por el IPC desde el 31 de diciembre de 2017 (un índice que resultó en una actualización muy significativa, como el 2831,18% respecto de 2017 mencionado en la información).

Existe una particularidad en la Ciudad de Buenos Aires (CABA), donde la legislación local establece que la valuación fiscal para el Impuesto Inmobiliario debe cuadruplicarse (multiplicar por 4) mediante el uso de una Unidad de Sustentabilidad Contributiva (USC). Esto ha generado interpretaciones sobre si ese mismo multiplicador debe usarse para Bienes Personales, lo que resulta en una valuación fiscal mucho mayor y una carga impositiva superior para los inmuebles porteños en comparación con otras jurisdicciones, aunque la AFIP ha tenido posturas diferentes en el pasado sobre cómo aplicar esta regla.

Respecto a las fechas, la declaración jurada de Bienes Personales se presenta anualmente, generalmente hasta el día del quinto mes siguiente al cierre del ejercicio fiscal (es decir, hacia fines de mayo o junio del año siguiente al período que se declara), siguiendo un cronograma de vencimientos establecido por AFIP.

¿Qué Pasa si No Declaro o Declaro de Forma Inexacta?

Aunque el foco es qué no paga, es relevante conocer las consecuencias de no cumplir si sí se está obligado. La AFIP ha endurecido las multas por omisión de declaración o inexactitudes. No presentar la declaración jurada o presentarla con datos incorrectos que resulten en un menor pago del impuesto puede acarrear sanciones de entre el 50% y el 100% del gravamen dejado de pagar, según lo establece el artículo 45 de la Ley de Procedimiento Fiscal.

Preguntas Frecuentes sobre Bienes Personales

A continuación, respondemos algunas preguntas clave basadas en la información proporcionada:

¿Cuál es el monto mínimo a partir del cual debo pagar Bienes Personales?

Debes pagar si la suma del valor de todos tus bienes gravados situados en el país supera el mínimo no imponible general. Este umbral fue de $11.282.141,08 para el período fiscal 2022. Si la suma es inferior a este monto, no tienes obligación de abonar el impuesto.

¿Está mi casa completamente exenta de Bienes Personales?

Tu casa utilizada como vivienda única (casa habitación) está exenta hasta un determinado valor. Para el período fiscal 2022, este valor era de $56.410.705,41. Si el valor de tu casa supera este monto, solo el excedente se considera gravado y se suma al resto de tus bienes.

¿Qué significa que un bien sea “gravado”?

Los bienes “gravados” son aquellos que están sujetos al impuesto sobre los Bienes Personales según la ley. El impuesto se calcula sobre la suma de estos bienes que exceden el mínimo no imponible.

¿Cómo se calcula el valor de un inmueble para Bienes Personales?

Se toma el mayor valor entre el valor residual actualizado, la base imponible de impuestos inmobiliarios y el valor fiscal actualizado por IPC desde 2017. En CABA, el valor fiscal puede verse afectado por un multiplicador local.

¿Quiénes son considerados residentes para el impuesto?

Las personas humanas residentes en el país están sujetas al impuesto por sus bienes tanto en Argentina como en el exterior.

¿Qué pasa si no presento la declaración jurada o no pago el impuesto?

Puedes ser sancionado con multas que van del 50% al 100% del impuesto que debiste haber pagado, además de los intereses por pago tardío.

Entender estos umbrales y exenciones es fundamental para determinar si estás alcanzado por el Impuesto sobre los Bienes Personales y para cumplir correctamente con tus obligaciones fiscales ante la AFIP.

Si quieres conocer otros artículos parecidos a Bienes Personales: ¿Qué No Paga el Impuesto? puedes visitar la categoría Vivienda.