01/08/2020

Cada vez que te detienes en una estación de servicio para cargar combustible, una parte significativa de lo que pagas no corresponde al costo del petróleo o la logística, sino a la carga impositiva. El precio final de la nafta en Argentina es el resultado de una compleja combinación de tributos de distintos niveles de gobierno: nacional, provincial y, en algunos casos, municipal. Entender cómo se compone este precio es clave para comprender por qué fluctúa y cuánto del valor se destina a las arcas del Estado.

El debate sobre el precio de los combustibles es constante, impactando tanto en el bolsillo del consumidor como en la rentabilidad de las empresas petroleras. Sin embargo, la incidencia de los impuestos sobre cada litro de nafta o gasoil a menudo pasa desapercibida para el público general. Diversos informes y normativas técnicas, como la Resolución S.E. N° 1104/2004 y análisis de institutos especializados, permiten desglosar esta compleja estructura tributaria.

La Carga Tributaria en el Precio Final

Según análisis sobre la composición del precio en boca de expendio, los impuestos encarecen el valor final de los combustibles en un porcentaje considerable, que ronda el 38% del total. Esta carga se distribuye entre varios tributos que se aplican en diferentes etapas de la cadena de valor, pero que finalmente se reflejan en lo que paga el consumidor.

Los Principales Tributos que Componen el Precio

Al analizar el precio que se paga en el surtidor, varios impuestos son los principales responsables de la carga tributaria:

- IVA (Impuesto al Valor Agregado): Este es un impuesto nacional que aplica a la mayoría de bienes y servicios. En el caso de los combustibles, la alícuota general es del 21%. Se aplica a lo largo de la cadena de producción y distribución.

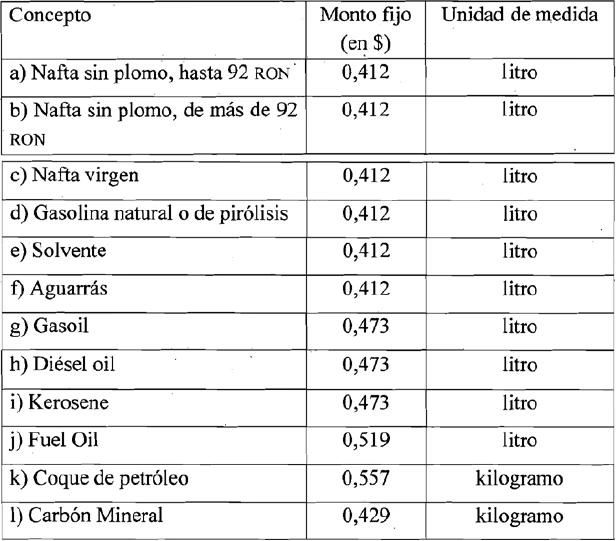

- ICL (Impuesto a los Combustibles Líquidos) / ICLGN (Impuesto a los combustibles líquidos y gas natural): Este es un impuesto nacional específico sobre los combustibles. La Ley 27.430 establece que se calcula aplicando un monto fijo en pesos por unidad de medida (litro o metro cúbico). Si bien la normativa indica actualizaciones trimestrales por IPC, estas han sufrido postergaciones, afectando su peso relativo en el precio final. El texto provided utiliza ICLGN (ex ITC) en el contexto de la Resolución 1104/2004 y simplemente ICL en el análisis de precio final, pero refieren al mismo gravamen.

- IDC (Impuesto al Dióxido de Carbono): Otro impuesto nacional específico, también basado en un monto fijo por unidad de medida, orientado a gravar las emisiones de carbono asociadas al combustible. Su peso en el precio final es menor que el ICL, alrededor del 0.7%. Al igual que el ICL, sus actualizaciones por ley han sido pospuestas en ocasiones.

- Impuesto a los Débitos y Créditos Bancarios (Impuesto al Cheque): Aunque no es un impuesto directo sobre el combustible per se, este impuesto nacional que grava las transacciones bancarias impacta en los costos operativos de las empresas de combustibles, y parte de este costo se traslada al precio final. Representa aproximadamente un 1% del precio final.

- Ingresos Brutos: Este es un impuesto provincial que grava la facturación de las empresas. Su alícuota y aplicación varían según la provincia. Es una parte significativa de la carga tributaria provincial sobre los combustibles.

- Tasa de Inspección, Seguridad e Higiene (TISH): Este es un impuesto municipal que grava la actividad comercial. Su aplicación y alícuota dependen de cada municipio. No está presente en todas las jurisdicciones (el ejemplo de CABA no la menciona).

La Variedad Regional: CABA vs. Interior

La combinación de impuestos nacionales, provinciales y municipales genera diferencias en la carga tributaria total y, consecuentemente, en el precio final de los combustibles entre distintas jurisdicciones del país. Tomando los ejemplos de Ciudad Autónoma de Buenos Aires (CABA) y Córdoba, podemos ver cómo se compone esta diferencia.

Carga Tributaria en CABA

En CABA, donde intervienen solo dos niveles de gobierno (Nacional y CABA), los impuestos pueden representar alrededor del 38.5% del precio final de la nafta súper. La distribución aproximada de los impuestos por litro, según el ejemplo proporcionado, sería la siguiente:

- IVA (Nacional): $31,02

- ICL (Nacional): $18,76

- Ingresos Brutos (CABA): $4,43

- Impuesto al Cheque (Nacional): $1,48

- IDC (Nacional): $1,18

- Total Impuestos en CABA: $56,86 (sobre un precio total de $204,60 en el ejemplo)

En este caso, el 92.2% de la carga tributaria es de origen nacional.

Carga Tributaria en Córdoba

En Córdoba, representando el interior del país con impuestos municipales adicionales, la carga tributaria sobre el precio final es similar en porcentaje (alrededor del 37.8%) pero diferente en monto absoluto debido a un precio base distinto y la presencia de la tasa municipal. La distribución aproximada de los impuestos por litro, según el ejemplo, sería:

- IVA (Nacional): $37,40

- ICL (Nacional): $19,77

- Ingresos Brutos (Provincial): $5,88

- Impuesto al Cheque (Nacional): $1,78

- IDC (Nacional): $1,25

- TISH (Municipal): $1,25

- Total Impuestos en Córdoba: $67,32 (sobre un precio total de $245,40 en el ejemplo)

En Córdoba, el 89.5% de la carga tributaria es nacional, mientras que provincia y municipios se llevan el 10.5% restante.

Tabla Comparativa de Impuestos (Ejemplos CABA vs. Córdoba)

| Impuesto | CABA (Monto Aprox. por Litro) | Córdoba (Monto Aprox. por Litro) | Nivel de Gobierno |

|---|---|---|---|

| IVA | $31,02 | $37,40 | Nacional |

| ICL / ICLGN | $18,76 | $19,77 | Nacional |

| Ingresos Brutos | $4,43 | $5,88 | Provincial |

| Impuesto al Cheque | $1,48 | $1,78 | Nacional |

| IDC | $1,18 | $1,25 | Nacional |

| TISH | - | $1,25 | Municipal |

| Total Impuestos | $56,86 | $67,32 | - |

| Precio Total (Ejemplo) | $204,60 | $245,40 | - |

| % Impuestos (Aprox) | 38.5% | 37.8% | - |

Es interesante notar que, aunque CABA tiene un nivel de gobierno menos (no tiene tasa municipal en el ejemplo), su carga tributaria proporcional (38.5%) es ligeramente mayor que en Córdoba (37.8%). Esto se explica porque los impuestos nacionales de monto fijo por unidad (ICL e IDC) tienen un peso relativo mayor sobre el precio neto (sin impuestos) en CABA, que es más bajo en el ejemplo.

Impuestos en el Contexto de la Resolución S.E. N° 1104/2004

Más allá de la composición del precio final para el consumidor, existen normativas específicas que regulan la información que deben reportar los actores del mercado de combustibles. La Resolución S.E. N° 1104/2004 es un ejemplo, y detalla qué impuestos deben 'extraerse' o no incluirse al informar precios 'sin impuestos' en los módulos mayorista y minorista.

Según esta resolución y sus aclaraciones, para calcular el precio sin impuestos reportable, se deben extraer los siguientes tributos:

- IVA (para todos los combustibles)

- Impuesto a los combustibles líquidos y gas natural (ICLGN ex ITC) (para naftas, gas oil, kerosene, GNC y GLPA)

- Tasa hídrica (para naftas y GNC)

- Tasa específica del gas oil (solo para gas oil)

- Recargo Decreto 786/02 (solo para GNC)

Es crucial notar que, aunque el Impuesto a los Ingresos Brutos es parte de la carga tributaria en el precio final (como vimos en el análisis de CABA y Córdoba), la Resolución 1104/2004 especifica que este impuesto no debe extraerse al calcular el precio sin impuestos para fines de esta normativa, tanto en el módulo mayorista como en el minorista (según la aclaración posterior que anula la instrucción inicial para minoristas).

Cálculo del Precio Sin Impuestos (PSImp) según la Resolución 1104/2004

La resolución también brinda una fórmula para facilitar el cálculo del precio sin impuestos (PSImp) a partir del precio final ponderado (PF). La fórmula es:

PSImp = PF – ICLGN – IESP – DEC786 – IVA

Donde:

- PF: Es el Precio Final ponderado del combustible con impuestos, calculado promediando los precios de venta a lo largo del mes según los volúmenes vendidos a cada precio. Por ejemplo, si en un mes se vendieron 100 litros a $1.162, 200 litros a $1.164 y 150 litros a $1.165, el precio ponderado es (100*1.162 + 200*1.164 + 150*1.165) / (100 + 200 + 150) = $1.1638.

- ICLGN: Impuesto a los combustibles líquidos y gas natural. Se calcula como el Precio en Planta sin impuestos (PPL) multiplicado por su alícuota (TICLGN). Las alícuotas varían: 70% para nafta común, 62% para otras naftas, 19% para Gas oil y kerosene. Existen valores mínimos para naftas ($0.5375) y Gas oil ($0.15). Para GNC, es 16% sobre el precio de venta sin impuestos (costo del gas + margen).

- IESP: Impuesto específico al Gas oil. Se calcula como PPL multiplicado por su alícuota (TESP), que es del 20.2%. Aplica solo al Gas oil.

- DEC786: Recargo Decreto 786. Un monto fijo de $0.004 $/m3, aplicable solo al GNC.

- IVA: IVA total aplicable. Se calcula a partir del precio final una vez restados los otros impuestos específicos, usando la alícuota del 21%. La fórmula es: IVA = (PF - ICLGN – IESP - DEC786) / (1 + TIVA) * TIVA.

Este desglose técnico muestra la complejidad de los cálculos impositivos en el sector, aunque los impuestos que percibe el fisco y afectan el precio final al consumidor son los mencionados previamente (IVA, ICL/ICLGN, IDC, Ingresos Brutos, Cheque, TISH).

Preguntas Frecuentes sobre los Impuestos a la Nafta

¿Son los impuestos a la nafta iguales en todo el país?

No, la carga impositiva total varía. Si bien los impuestos nacionales (IVA, ICL/ICLGN, IDC, Impuesto al Cheque) se aplican en todo el territorio, los impuestos provinciales (Ingresos Brutos) y municipales (como la TISH) dependen de cada jurisdicción. Esto genera diferencias en el precio final entre provincias y municipios.

¿El porcentaje de impuestos sobre el precio final es siempre el mismo?

No exactamente. Los impuestos nacionales ICL/ICLGN e IDC se basan en montos fijos por unidad de medida, no en un porcentaje directo del precio. Esto significa que si el precio base del combustible cambia, el peso porcentual de estos impuestos fijos sobre el precio total también cambia. Además, las demoras en la actualización de estos montos fijos por IPC pueden alterar su incidencia real en el tiempo.

¿Qué otros combustibles tienen impuestos además de la nafta?

Sí, otros combustibles como el Gas oil, Kerosene, GNC y GLPA también están gravados. Según la Resolución 1104/2004, el ICLGN aplica a todos ellos. El Gas oil tiene además la Tasa Específica del Gas oil. El GNC está alcanzado por la Tasa Hídrica y el Recargo Decreto 786/02. El IVA aplica a todos los combustibles.

¿Qué diferencia hay entre ICL e ICLGN?

El texto proporcionado utiliza ambos términos. ICLGN (Impuesto a los combustibles líquidos y gas natural) es la denominación que reemplazó al antiguo ITC (Impuesto a la Transferencia de Combustibles) y es el término técnico usado en la Resolución 1104/2004. ICL (Impuesto a los Combustibles Líquidos) es una abreviatura comúnmente utilizada, como en el informe de Iaraf, refiriéndose al mismo gravamen nacional sobre los combustibles líquidos (y gas natural).

¿Por qué algunas normativas hablan de "precio sin impuestos"?

El concepto de "precio sin impuestos" en normativas como la Resolución 1104/2004 se utiliza para fines de reporte de información específica por parte de los operadores del mercado a la Secretaría de Energía. Este cálculo implica extraer ciertos impuestos (IVA, ICLGN, Tasa Hídrica, Tasa Específica GO, Recargo 786) para obtener un valor de referencia particular, que no necesariamente representa el costo del combustible libre de toda carga fiscal, ya que otros impuestos como Ingresos Brutos no se extraen para este cálculo específico.

Conclusión

La estructura impositiva sobre los combustibles en Argentina es compleja y multicapa. Los impuestos nacionales como el IVA, ICL/ICLGN, IDC y el Impuesto al Cheque constituyen la mayor parte de la carga, a los que se suman los impuestos provinciales (Ingresos Brutos) y municipales (TISH) que generan diferencias regionales. Comprender estos componentes ayuda a dimensionar el impacto fiscal en el precio final que pagamos al llenar el tanque, y explica por qué una parte tan significativa de ese precio se destina a la recaudación pública en sus distintos niveles.

Si quieres conocer otros artículos parecidos a Los Impuestos que Pagas en la Nafta puedes visitar la categoría Vivienda.